3.2.1 Costos económicos y contabilidad de costos

Una conexión con la contabilidad

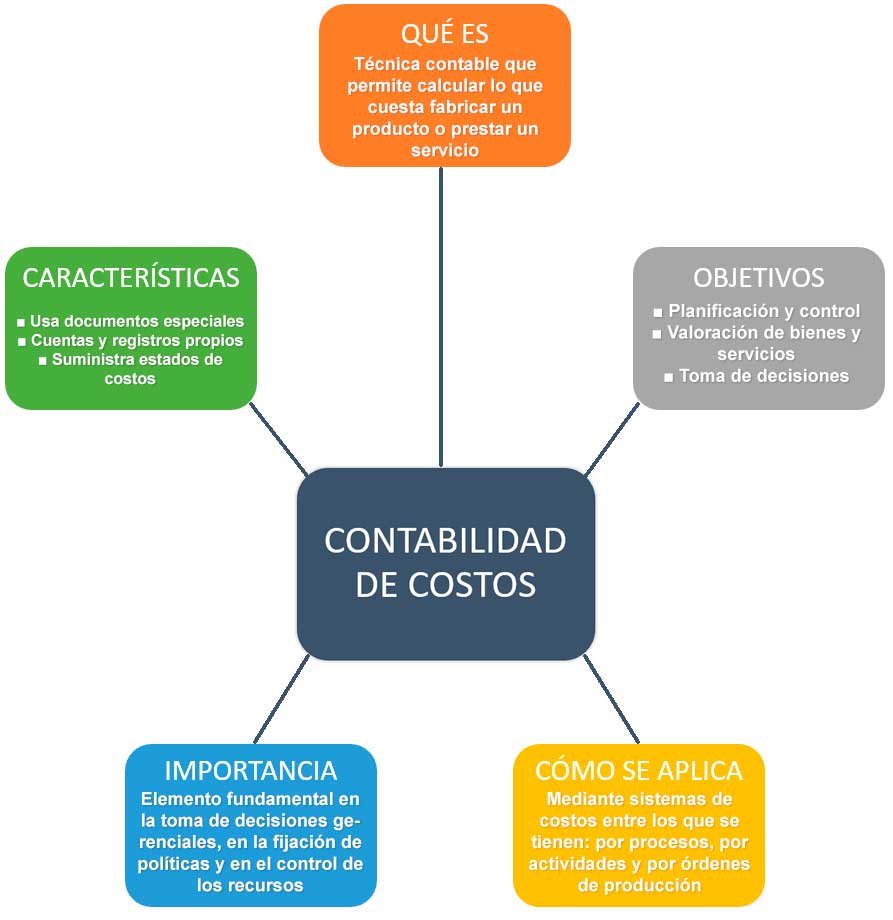

El análisis de costos implica la evaluación de los costos asociados con un proyecto o proceso de producción, incluyendo los costos directos e indirectos. Los costos directos son aquellos que están directamente relacionados con la producción de un producto o servicio, mientras que los costos indirectos son aquellos que no están directamente relacionados con la producción, como los costos de administración y los costos de marketing. El análisis de costos también implica la evaluación de los beneficios asociados con un proyecto o proceso de producción.

La contabilidad de costos es importante para la toma de decisiones empresariales informadas. Ayuda a los gerentes y propietarios de empresas a evaluar la rentabilidad de los proyectos y procesos de producción, y a tomar decisiones informadas sobre cómo asignar los recursos de la empresa. Un buen sistema de contabilidad de costos permite conocer la eficiencia del sistema productivo, controlar los gastos generados en cada fase del proceso productivo, obtener el beneficio de cada unidad producida y permite tomar decisiones sobre qué y cuánto producir.

Comentarios

Publicar un comentario